Ō¬ ›d

÷––¬ĹõĺēApp

íŖ īa ÍP ◊Ę

°į÷– –¬ Ĺõ ĺē°Ī

íŖ īa ÍP ◊Ę

°įV ”^ ōĒ ąů°Ī

°°°°ņŪōĒīķšNľ”ňŔŌ¬≥Ń üŠšNĪ≥ļůĺĮŐŤ ’“ś¬ °į√ņĽĮ°Ī

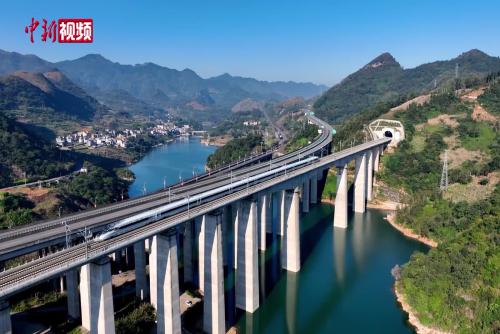

°°°°ņŪōĒ°įŌ¬≥ŃĎū°ĪĽūѶ»ęť_°£11‘¬“‘ĀŪ£¨Ļ§„yņŪōĒ°Ę÷–„yņŪōĒ°Ę–Ň„yņŪōĒ°Ę∆÷„yņŪōĒ°ĘĆé„yņŪōĒ°Ę≤≥„yņŪōĒ°Ę’„„yņŪōĒĶ»∂ŗľ“ņŪōĒĻęňĺ√‹ľĮ†Ņ ÷Ķō∑Ĺ÷––°„y––Õō’ĻīķšN«ĢĶņ£¨ľ”ňŔďĆ’ľŌ¬≥Ń –ąŲ°£Ķę‘ŕ––ėIĒUŹąĶńüŠ≥Ī÷–£¨≤Ņ∑÷∆ĹŇ_ņŪōĒģa∆∑ ’“ś¬ ’Ļ ĺ°į√ņĽĮ°ĪĶńÜĖÓ}“≤÷ū≤ĹÔ@¨F°£

°°°°∑÷őŲ»ň Ņ÷ł≥Ų£¨ņŪōĒīķšNŌ¬≥Ń « –ąŲĻ©–ŤĻ≤Õ¨◊ų”√ĶńĹYĻŻ£¨ľ»ń‹éÕ÷ķņŪōĒĻęňĺďĆ’ľťLő≤ –ąŲ£¨“≤ń‹ĺŹĹ‚÷––°„y––řD–ÕČļѶ£¨Ķę ’“ś¬ ’Ļ ĺ°į√ņĽĮ°ĪĪĺŔ|…ŌŖ`Ī≥ŃňŔYĻ‹––ėI°įŔu’ŖĪMōü°ĪĶńļň–ń‘≠Ąt°£“™łý≥żŖ@“Ľ¨FŌů£¨Ī£’ŌÕ∂ŔY’ŖĶń÷™«ťôŗŇcŖxďŮôŗ£¨–ŤėčĹ®»ęśúólŇcĄ”ĎBĽĮĶńĪOĻ‹ůwŌĶ°£

°°°°ņŪōĒīķšNľ”ňŔŅŮĪľ

°°°°ņŪōĒ––ėIīķšN«ĢĶņŌ¬≥ŃĄ”◊ų≥÷ņmľ”īa°£11‘¬25»’£¨–Ň„yņŪōĒľĮ÷–ŇŻ¬∂∂ŗĄtļŌ◊ųĻęłś£¨–Ż≤ľĹŁ»’“—ŇcĹ≠ŐKěIļ£řrīŚ…ŐėI„y––°ĘĹ≠ŐKōSŅhřrīŚ…ŐėI„y––°ĘĹ≠ŐKłŖŗ]řrīŚ…ŐėI„y––°ĘĹ≠ŐKÓ°ĆéřrīŚ…ŐėI„y––°ĘĹ≠ŐKŐ©ŇdřrīŚ…ŐėI„y––5ľ“Ķō∑Ĺ÷––°„y––ļě ū°∂ņŪōĒģa∆∑īķņŪšN ŘļŌ◊ų÷ųÖf◊h°∑£¨ľīĆĘť_’ĻņŪōĒģa∆∑īķšNėIĄ’ļŌ◊ų°£∂ÝĺÕ‘ŕ«į“Ľ»’£¨Ćé„yņŪōĒ“≤Ļęłś–¬‘Ų»AŌń„y––°ĘŪėĶ¬řr…Ő„y––ěťīķšNôCėč£¨∆žŌ¬≤Ņ∑÷ņŪōĒģa∆∑ĆĘÕ®Ŗ^Ŗ@É…ľ“ôCėč«ĢĶņįl Ř°£

°°°°áÝ”–īů––ņŪōĒ◊”ĻęňĺĶńŌ¬≥ŃĄ”◊ųÕ¨ė”√‹ľĮ°£11‘¬“‘ĀŪ£¨Ļ§„yņŪōĒěťÕō’Ļ∑ĢĄ’ł≤…w∑∂áķ£¨ŇcĽ’…Ő„y––ļě ūļŌ◊ųÖf◊h£¨Ĺ®ŃĘņŪōĒģa∆∑īķšNļŌ◊ųÍPŌĶ£Ľ÷–„yņŪōĒĄt∑÷ĄeŇcļ”ńŌřr…Ő„y––°ĘÍÉőųŌŐÍĖřrīŚ…ŐėI„y––ļě”ÜīķšNÖf◊h£¨ŖM“Ľ≤ĹĚBÕłļ”ńŌ°ĘÍÉőųĶ»ĶōĶńŌ¬≥Ń –ąŲ°£

°°°°11‘¬26»’£¨ĪĪĺ©…Őąů”õ’Ŗ ŠņŪįl¨F£¨≥ż…Ō ŲôCėčÕ‚£¨∆÷„yņŪōĒ°Ę≤≥„yņŪōĒ°Ę’„„yņŪōĒĶ»∂ŗľ“ņŪōĒĻęňĺĺý‘ŕ11‘¬√‹ľĮŇŻ¬∂ŇcĶō∑Ĺ÷––°„y––ĶńīķšNļŌ◊ų£¨ļŌ◊ų∑∂áķł≤…wĹ≠ŐK°Ęį≤Ľ’°Ęļ”ńŌ°ĘŹVĖ|Ķ»∂ŗāÄ °∑›£¨…śľįřr…Ő––°Ę≥«…Ő––Ķ»łųÓźĶō∑Ĺ„y––£¨ņŪōĒīķšN°įŌ¬≥ŃĎū°Ī“—»ę√śīÚŪĎ°£

°°°°°įŖ@ « –ąŲĻ©–ŤĻ≤Õ¨◊ų”√ĶńĹYĻŻ°£°ĪŐK…Ő„y––Őōľs—–ĺŅÜTłŖ’ĢďP∑÷őŲ£¨ŹńĻ©Ĺo∂ňŅī£¨ņŪōĒĻęňĺłā†éľ”Ą°£¨–ŤĹŤ÷ķĶō∑Ĺ„y––ĶńĪĺÕŃŅÕ»ļÉ쥛”|Ŗ_Ņh”ÚťLő≤ŅÕĎŰ£ĽŹń–Ť«ů∂ňŅī£¨÷––°„y–– ‹ÉŰŌĘ≤Ó ’’≠°ĘĪOĻ‹ČļĹĶ◊‘†IīśŃŅņŪōĒėIĄ’“éń£”įŪĎ£¨–Ť“™Õ®Ŗ^īķšNņŪōĒÉěĽĮ÷–ťg ’»Ž°Ę‘ŲŹäŅÕĎŰū§–‘£¨Žp∑Ĺ–ő≥…Ľ•ņŻĻ≤ŕAłŮĺ÷°£

°°°°„y––ėIņŪōĒĶ«”õÕ–Ļ‹÷––ńĶń◊Ó–¬ĒĶďĢ“≤ěťŖ@“ĽŕÖĄ›ŐŠĻ©Ńň÷ßďő°£Ĺō÷Ń2025ńÍ»żľĺ∂»ń©£¨»ęáÝĻ≤”–181ľ“„y––ôCėčļÕ32ľ“ņŪōĒĻęňĺĪ£”–īśņmņŪōĒģa∆∑£¨ģa∆∑ŅāĒĶŖ_4.39»f÷Ľ£¨›^…ŌńÍÕ¨∆ŕ‘ŲťL10.01%£Ľīśņm“éń£łŁ «ÕĽ∆∆32»fÉ|‘™ÍPŅŕ£¨Ŗ_ĶĹ32.13»fÉ|‘™£¨Õ¨Ī»‘Ų∑ý9.42%°£

°°°°÷ĶĶ√◊Ę“‚Ķń «£¨ņŪōĒĻęňĺ“—≥…ěť –ąŲĹ^ƶ÷ųѶ°£ĒĶďĢÔ@ ĺ£¨ņŪōĒĻęňĺīśņmģa∆∑ĒĶŃŅěť3.06»f÷Ľ£¨īśņm“éń£29.28»fÉ|‘™£¨Õ¨Ī»‘Ų∑ýŖ_15.26%£¨‘ŕ»ę –ąŲĶń’ľĪ»łŖŖ_91.13%°£

°°°°łŖ’ĢďPŖM“Ľ≤Ĺ÷ł≥Ų£¨Ŗ@“ĽŕÖĄ›ĆĘĹo––ėIłŮĺ÷éßĀŪ∂ŗ÷ō◊ÉĽĮ°£°į÷––°„y––ĆĘ÷ū≤ĹÕň≥ŲņŪōĒ◊‘†IėIĄ’£¨īķšN≥…ěť∆šņŪōĒŌŗÍPėIĄ’Ķń÷ųŃųń£ Ĺ£¨Ö^”Ú –ąŲłā†é“≤ĆĘŖM“Ľ≤Ĺľ”Ą°£¨Ņh”Ú –ąŲ”–ÕŻ≥…ěť––ėI–¬Ķńłā†éĎūąŲ£¨÷––°„y–––Ť“ņÕ–ĪĺĶōĽĮ∑ĢĄ’É쥛£¨…Ó∂»«∂»ŽŌ¬≥Ń –ąŲąŲĺį£¨ŇcīňÕ¨ēr£¨īķšN«ĢĶņĶń≥÷ņmĒUŹąĆĘÕ∆Ą”ņŪōĒģa∆∑łŁŔNĹŁĽýĆ”ŅÕĎŰ£¨ņŪōĒĻęňĺ–ŤŠėƶ–‘Õ∆≥Ų∂®÷∆ĽĮģa∆∑£¨“‘ĚM◊„Ō¬≥Ń –ąŲĶń≤ÓģźĽĮ–Ť«ů°£°Ī

°°°° ’“ś¬ °įŖxďŮ–‘°Ī’Ļ ĺ

°°°°‘ŕņŪōĒ –ąŲ“éń£Ňcģa∆∑ĒĶŃŅŽp‘ŲĶńĪ≥ļů£¨ņŪōĒģa∆∑ ’“ś¬ ’Ļ ĺ°į◊Ęňģ°ĪĶńÜĖÓ}“≤÷ūĚuł°≥Ųňģ√ś°£11‘¬26»’£¨ĪĪĺ©…Őąů”õ’ŖÕ®Ŗ^∂ŗľ“„y––AppĆćúyįl¨F£¨≤Ņ∑÷„y––ľįņŪōĒ∆ĹŇ_īś‘ŕ°įŖxďŮ–‘’Ļ ĺ ’“śĒĶďĢ°ĪĶń––ěť°£

°°°°Źńń≥áÝ”–īů––ĶńņŪōĒģa∆∑Õ∆ň]Ūď√śĀŪŅī£¨∆š°įÉěŖxņŪōĒ°ĪįŚČK ◊őĽ’Ļ ĺĶńģa∆∑£¨“‘°įĹŁŃýāÄ‘¬ńÍĽĮ ’“ś6.03%°Ī◊ųěťļň–ń–ŻāųŁc£¨‘ď ’“ś¬ ‘ŕŪď√śÕ∆ň]ģa∆∑÷–ŇŇ√Ż◊ÓłŖ°£Ķę”õ’Ŗ≤ťťÜöv ∑ ’“śĒĶďĢļůįl¨F£¨‘ďģa∆∑ĹŁ“ĽāÄ‘¬ ’“ś¬ ÉHěť2.38%£¨ĹŁ»żāÄ‘¬ ’“ś¬ ěť5.47%£¨°įĹŁŃýāÄ‘¬ńÍĽĮ6.03%°ĪĆćĄt «∆šöv ∑ ’“ś÷–Ķń∑Ś÷ĶĒĶďĢ°£

°°°°Óźň∆¨FŌů‘ŕĻ…∑›––÷–Õ¨ė”īś‘ŕ°£ń≥Ļ…∑›––ņŪōĒģa∆∑Õ∆ň]Ūď√śĶń ◊őĽģa∆∑£¨“‘°įĹŁ»żāÄ‘¬ńÍĽĮ ’“ś¬ 4.61%°ĪőŁ“żÍP◊Ę£¨ĶęŖM“Ľ≤Ĺ≤ť‘ÉľöĻĚļůÔ@ ĺ£¨‘ďģa∆∑ĹŁ“ĽāÄ‘¬ńÍĽĮ ’“ś¬ ÉHěť2.11%£¨∂Ő∆ŕ ’“ś≤®Ą”∑ý∂»›^īů°£

°°°°ń≥≥«…Ő–– ÷ôC„y––App ◊ŪďÕ∆ň]Ķń“ĽŅÓáÝ”–īů––ņŪōĒ◊”ĻęňĺĽÓŚXņŪōĒ£¨‘ŕ–ŻāųŪďÔ@÷ÝőĽ÷√ėň◊Ę°įĹŁ“ĽāÄ‘¬ńÍĽĮ ’“ś¬ 6.49%°Ī£¨Ķę”õ’ŖŁcďŰ°įģa∆∑‘Ē«ť°Īļůįl¨F£¨‘ďģa∆∑»żāÄ‘¬ńÍĽĮ ’“ś¬ ÉHěť5.18%£¨≥…ŃĘ“‘ĀŪńÍĽĮ ’“ś¬ ěť5.41%£¨»ŰÕ∂ŔY’ŖÉH“ņďĢ ◊Ūď’Ļ ĺĒĶďĢõQ≤Ŗ£¨“◊ģa…ķ ’“śÓA∆ŕ∆ę≤Ó°£

°°°°≤ĽŖ^£¨…Ō Ų≥«…Ő––‘ŕņŪōĒģa∆∑ŔŹŔIŪď√śĶ◊≤Ņ£¨ēĢ◊‘Ą”Źó≥Ų°į◊x∂ģ ’“ś÷łėňŖxƶņŪōĒģa∆∑°ĪĶńŐŠ ĺīįŅŕ°£ŁcďŰŖM»Žļů£¨Ūď√ś‘ĒľöĹ‚īūŃň°į≤ĽÕ¨ģa∆∑Óź–Õ»Áļő’ÁĄe ’“ś÷łėň°Ī°į≥÷”–∆ŕťg»Áļő‘uĻņėIŅÉĪŪ¨F°ĪĶ»ÜĖÓ}£¨√ųī_¨FĹūĻ‹ņŪÓźģa∆∑Ņ…ÖĘŅľ°į»f∑› ’“ś ∆Ŗ»’ńÍĽĮ°Ī£¨ÉŰ÷Ķ–Õģa∆∑–ŤÍP◊Ę°įńÍĽĮ ’“ś¬ °Ī£¨≤ĘŐōĄeŐŠ–—°į≤ĽÕ¨ērťgĺS∂»Ķń ’“ś÷łėňÖĘŅľ“‚Ńx≤ĽÕ¨£¨Õ∂ŔY’Ŗ–ŤĹYļŌģa∆∑Óź–ÕŇc◊‘…ŪÕ∂ŔY”čĄĚĺCļŌŇ–Ēŗ°Ī£¨Õ¨ērŹä’{°įŖ^Õý ’“ś¬ ≤ĽīķĪŪőīĀŪĪŪ¨F£¨≤ĽĶ»”ŕĆćŽH ’“ś£¨–ŤĹYļŌÔLŽU≥– ‹ń‹Ń¶õQ≤Ŗ°Ī°£

°°°°Ć¶”ŕīňÓź°įŖxďŮ–‘°Ī’Ļ ĺ ’“ś¬ Ķń––ěť£¨ŔY…ÓĹū»ŕĪOĻ‹’Ģ≤ŖĆ£ľ“÷‹“„öJ÷ł≥Ų£¨łýďĢĪOĻ‹“™«ů£¨Ŗ^ÕýėIŅÉĶń’Ļ ĺĎ™◊Ů—≠∑Ä∂®–‘ļÕÉ»‘ŕŖț蓼÷¬–‘ĶńĽýĪĺ‘≠Ąt°£Õ¨“Ľģa∆∑ĶńėIŅÉ’Ļ ĺĎ™ĻŐ∂®ērťgĺS∂»ėňú £¨≤ĽĶ√“Ú≤ĽÕ¨ēr∆ŕėIŅÉÉěŃ”ŽS“‚«–ďQ£ĽŃŪÕ‚£¨Õ¨Óź–Õģa∆∑Ď™ĪMŃŅ≤…”√ŌŗÕ¨ērťgŅŕŹĹ’Ļ ĺ£¨Ī‹√‚≥Ų¨F°įAģa∆∑ŇŻ¬∂ĹŁ3āÄ‘¬ ’“ś°ĘÕ¨ÓźBģa∆∑“Ú∂Ő∆ŕ ’“ś≤Ľľ—∂ÝŇŻ¬∂ĹŁ1ńÍ ’“ś°ĪĶń«ťõr°£°įŖ@∑N°ģŐŰļ√ŅīĶńĒĶďĢ’Ļ ĺ°ĮĶń––ěť£¨ēĢ—ŕ…wģa∆∑ťL∆ŕ ’“ś∑Ä∂®–‘≤Ľ◊„ĶńÜĖÓ}£¨Ćß÷¬Õ∂ŔY’ŖĽý”ŕňť∆¨ĽĮ–ŇŌĘ◊ų≥Ų∑«ņŪ–‘õQ≤Ŗ£¨ĪĺŔ|…ŌŖ`Ī≥ŃňŔYĻ‹––ėI°ģŔu’ŖĪMōü°ĮĶńļň–ń‘≠Ąt°£°Ī÷‹“„öJ—a≥šĶņ°£

°°°°Õ∂ŔY’ŖĎ™»ÁļőŖx

°°°°ŹńĆćŽHĀŪŅī£¨Ć¶”ŕģĒ«į∂ŗĒĶĹū»ŕ÷™◊Rɶāš”–ŌřĶń∆’Õ®ŌŻŔM’Ŗ∂Ý—‘£¨őŚĽ®įňťTĶń ’“ś’Ļ ĺ∑Ĺ Ĺüo“…‘Ųľ”Ńň–ŇŌĘę@»°Žy∂»°£≤Ņ∑÷„y––ÕĽ≥Ų–ŻāųĶń°į≥…ŃĘ“‘ĀŪńÍĽĮ ’“ś¬ °Ī£¨»›“◊◊ĆŌŻŔM’Ŗ’`“‘ěť°įŔI»ŽļůľīŅ…ę@Ķ√Õ¨Ķ» ’“ś°Ī£¨ĶęĆćŽH≥÷”–ļůÖsįl¨F ’“ś≤ĽľįÓA∆ŕ°£‘ŕ…ÁĹĽ∆ĹŇ_…Ō£¨≤Ľ…ŔĺW”—Õ¬≤Ř°į„y––App ◊Ūď»ę «°ģńÍĽĮ6%°ĮĶńģa∆∑£¨ŔIŖM»•ļů ’“śŃĘŮRŅsňģ£¨ĆćŽHĶĹ ÷Ņ…ń‹÷Ľ”–2%◊ů”“°Ī£ĽŖÄ”–ŌŻŔM’Ŗ◊‘įl∑÷ŌŪ°įĪ‹Ņ”ĹõÚě°Ī£¨‘ĒľöĹ‚◊x»ÁļőÕ®Ŗ^ƶĪ»≤ĽÕ¨ērťgĺS∂» ’“ś¬ °Ę≤ťŅīģa∆∑ÉŰ÷Ķ≤®Ą”Ķ»∑Ĺ Ĺ£¨Ň–Ēŗ ’“śĒĶďĢĶń’śĆć–‘°£

°°°° ¬Ćć…Ō£¨ĪOĻ‹Ć”‘Á“—ŠėƶīňÓź¨FŌů≥ŲŇ_“é∑∂°£2023ńÍ11‘¬£¨÷–áÝ„y––ėIÖfēĢįl≤ľ°∂ņŪōĒģa∆∑Ŗ^ÕýėIŅÉ’Ļ ĺ––ěťú Ąt°∑£¨√ųī_“™«ůņŪōĒģa∆∑–Żāų≤ĽĶ√ŅŐ“‚ŖxďŮ–‘’Ļ ĺŐō∂®Ö^ťgĽÚ≤Ņ∑÷Ö^ťgĶńŖ^ÕýėIŅÉ£¨«“Õ¨ÓźĽÚÕ¨ŌĶŃ–ģa∆∑≤ĽĶ√ÉH’Ļ ĺŐō∂®ģa∆∑ĶńėIŅÉ£Ľ2025ńÍ7‘¬£¨Ĺū»ŕĪOĻ‹Ņāĺ÷ŖM“Ľ≤Ĺ‘ŕ°∂Ĺū»ŕôCėčģa∆∑ŖmģĒ–‘Ļ‹ņŪřk∑®°∑÷–Źä’{£¨Ĺū»ŕôCėč‘ŕÕ∆Ĺť°ĘšN Řģa∆∑ēr£¨ĹŻ÷ĻÕ®Ŗ^≤ŔŅvėIŅÉĽÚ≤ĽģĒ’Ļ ĺĶ»∑Ĺ Ĺ’`Ćß°Ę’TĆßŅÕĎŰŔŹŔI°£

°°°°Žm»ĽĪOĻ‹Ć”√ś“—≥ŲŇ_ŌŗÍPľs Ý’Ģ≤Ŗ£¨Ķę‘ŕĆćŽHąŐ––Ŗ^≥Ő÷–»‘√śŇR“Ľ–©ŽyŁc°£łŖ’ĢďP∑÷őŲ∑Q£¨īķšNāÚĹūŇcģa∆∑šNŃŅ÷ĪŔ힄^£¨„y––≥Ų”ŕ ’“śŅľŃŅ£¨īś‘ŕŇšļŌņŪōĒĻęňĺ°į√ņĽĮ°Ī’Ļ ĺėIŅÉĒĶďĢĶńĚď‘॔ôC£¨ľ”…Ō≤Ņ∑÷Õ∂ŔY’Ŗ’J÷™∆ę≤Ó…–őīҧřD£¨»‘ŃēĎT”ŕ°į÷ō ’“ś°Ę›pÔLŽU°Ī£¨∂ÝļŲ“ēėIŅÉŇŻ¬∂÷–ĶńľöĻĚ–ŇŌĘ£¨ĹoŖ`“é’Ļ ĺŃŰŌ¬Ņ’ťg£¨ŃŪÕ‚ôCėčĶńŖ`“é≥…ĪĺŖhĶÕ”ŕ∆šÕ®Ŗ^°įŐďłŖ°Ī–Żāųę@Ķ√Ķń†IšN ’“ś£¨Ćß÷¬ļŌ“éČļѶŽy“‘řDĽĮěťôCėč÷ųĄ”ļŌ“éĶńÉ»…ķĄ”Ѷ°£

°°°°ňŻ’Jěť£¨“™łý≥żŖ@“Ľ¨FŌů£¨Ī£’ŌÕ∂ŔY’ŖĶń÷™«ťôŗŇcŖxďŮôŗ£¨–ŤėčĹ®»ęśúólŇcĄ”ĎBĽĮĶńĪOĻ‹ůwŌĶ£¨ĺŖůwĀŪŅī£¨–ŤĹy“Ľ ’“ś¬ ŇŻ¬∂ŅŕŹĹ°ĘŹäĽĮŅÁôCėč–ŇŌĘļň≤ťŇcĄ”ĎBĪOúy°ĘÕÍ…∆Õ∂ŔY’ŖĪ£◊oŇc◊∑ōüôC÷∆£¨Ć¶ŅŐ“‚°į√ņĽĮ°Ī ’“ś¬ ĶńôCėčĆć ©ĎÕŃP–‘īŽ ©£¨ŐŠłŖ∆šŖ`“é≥…Īĺ°£

°°°°Ć¶”ŕŌ¬≥Ń –ąŲĶń∆’Õ®Õ∂ŔY’Ŗ£¨√śĆ¶Ń’¨ėĚMńŅĶńīķšNņŪōĒģa∆∑£¨Ď™»Áļő“éĪ‹°įłŖ ’“śŌ›ŕŚ°Ī£Ņ

°°°°łŖ’ĢďPĹ®◊h£¨Õ∂ŔY’ŖŔŹŔIņŪōĒģa∆∑«įĄ’Īō◊–ľöťÜ◊xģa∆∑šN ŘőńľĢ£¨÷ōŁcļňƶ≥…ŃĘ“‘ĀŪ°ĘĹŁ“ĽńÍ°ĘĹŁ“ĽāÄ‘¬Ķ»ťL÷–∂Ő∆ŕ∂ŗĺS∂»ĶńńÍĽĮ ’“ś¬ £¨ī_Ī£ĒĶďĢ»ę√ś’śĆć£ĽÕ¨ērÍP◊Ę◊ÓīůĽō≥∑°ĘŌń∆’Ī»¬ Ķ»ÔLŽUŌŗÍP÷łėň£¨»ę√ś‘uĻņģa∆∑ÔLŽUňģ∆Ĺ°£∆šīő£¨…Ó»ŽŃňĹ‚ģa∆∑Ķ◊Ć”ŔYģaĹYėč£¨ÉěŌ»ŖxďŮŔYģaÕł√ų∂»łŖĶńģa∆∑£ĽĹYļŌ◊‘…ŪÔLŽU≥– ‹ń‹Ń¶£¨ŐŰŖxÔLŽUĶ»ľČ∆•Ňš°Ę∆ŕŌř√ųī_Ķńģa∆∑£¨Ī‹√‚ĪĽ∂Ő∆ŕłŖ ’“ś’TĆߣ¨≥–ďķ≤ĽĪō“™Ķń≤®Ą”ÔLŽU°£

°°°°ĪĪĺ©…Őąů”õ’Ŗ √Ō∑≤Ōľ ÷‹ŃxѶ

“ēÓl

“ēÓl

¨FąŲ

¨FąŲ

ĪĺĺW’ĺňýŅĮ›d–ŇŌĘ£¨≤ĽīķĪŪ÷––¬Ĺõĺē”^Łc°£ ŅĮ”√ĪĺĺW’峌ľĢ£¨Ą’ĹõēÝ√ś ŕôŗ°£

őīĹõ ŕôŗĹŻ÷ĻřD›d°Ę’™ĺé°ĘŹÕ÷∆ľįĹ®ŃĘÁRŌŮ£¨Ŗ`’ŖĆĘ“ņ∑®◊∑ĺŅ∑®¬…ōü»ő°£

[ĺ©B2-20230170] [ĺ©ICPāš17012796ŐĖ-1]

[Ľ•¬ďĺW–¬¬Ą–ŇŌĘ∑ĢĄ’‘SŅ…◊C10120220005] [Ľ•¬ďĺW◊ŕĹŐ–ŇŌĘ∑ĢĄ’‘SŅ…◊C£ļĺ©(2022)0000107]

Ŗ`∑®ļÕ≤ĽŃľ–ŇŌĘŇeąůŽä‘í£ļ18513525309 ąůŃŌŗ]Ōš£®Ņ…őń◊÷°Ę“Ű“ēÓl£©£ļzhongxinjingwei@chinanews.com.cn

Copyright ©2017-2025 jwview.com. All Rights Reserved

ĪĪĺ©÷––¬Ĺõ¬Ą–ŇŌĘŅ∆ľľ”–ŌřĻęňĺ

![[Ľ•¬ďĺW–¬¬Ą–ŇŌĘ∑ĢĄ’‘SŅ…◊C10120220005]](/upload_pic/2/202506/04/hlwxwxxxkz.jpg){kind=link}

![[Ľ•¬ďĺW◊ŕĹŐ–ŇŌĘ∑ĢĄ’‘SŅ…◊C£ļĺ©(2022)0000107]](/upload_pic/2/202506/04/hlwzjxxfwxkz.jpg){kind=link}