Ō¬ ›d

÷––¬ĹõĺēApp

íŖ īa ÍP ◊Ę

°į÷– –¬ Ĺõ ĺē°Ī

íŖ īa ÍP ◊Ę

°įV ”^ ōĒ ąů°Ī

°°°°ńÍÉ»řr…Ő––Õň≥Ų≥¨«ßľ“ „y––ĺWŁc ›…ŪŐŠŔ|

°°°°Ŗ^»•£¨„y––ĺWŁc‘ÝüŠ÷‘”ŕŇ‹ŮR»¶Ķō°Ęīů“éń£ĒUŹą£¨»ÁĹŮ£¨ÍPÕ£°į ›…Ū°Ī≥…ěť≥£“é≤Ŕ◊ų°£ŽS÷Ý2024ńÍńÍąůĶńŇŻ¬∂£¨łųīů„y––ƶĺWŁcôCėčĶń’{’Żł°≥Ųňģ√ś£¨ńÍąů÷ģÉ»£¨≤Ņ∑÷áÝ”–īů––°ĘĻ…∑›÷∆„y––ľäľäƶĽýĆ”ĺWŁcŖM––°įŅsĺé°Ī£ĽńÍąů÷ģÕ‚£¨‘ŕĺWŁcĶń°į ›…Ū°ĪĄ”◊ų÷ģÕ‚£¨„y––“≤’ż‘ŕ∑eėO°į◊Ųľ”∑®°Ī£¨»ęѶÕ∆ŖMĺWŁcřD–Õ…żľČ°£

°°°°ĺWŁc ’ŅsĹ^∑«„y––ėI –ąŲőģŅsĶń–ŇŐĖ£¨∂Ý «„y––ĒĶ◊÷ĽĮřD–Õľ”Ņž°ĘĺÄ…ŌĽĮĹõ†IŐŠ…żļůĶńĪō»ĽĹYĻŻ°£‘ŕŅ∆ľľŃ¶ŃŅĶń÷ķÕ∆Ō¬£¨„y––ĺWŁcřD–Õ÷ģ¬∑ĺŅĺĻÕ®ŌÚļő∑Ĺ£Ņ «÷«ĽŘĺWŁc£¨ŖÄ «›p–Õ„y––£Ņ”÷ĽÚ’ŖŃŪ”–∑ĹŌÚ£Ņ

°°°°ńÍąů÷ģÉ»£ļĒĶŃŅŅsĺé

°°°°‘ŕĹū»ŕŅ∆ľľņň≥ĪĶńŌĮĺŪŌ¬£¨„y––ėI’żĹõöv÷Ý…ÓŅŐ◊ÉłÔ£¨„y––ĺWŁc◊ųěťāųĹyĹū»ŕ∑ĢĄ’Ķń÷ō“™ÍáĶō£¨“≤Ő§»ŽŃňřD–ÕĶńļťŃų÷ģ÷–°£4‘¬15»’£¨ĪĪĺ©…Őąů”õ’ŖłýďĢ“—įl≤ľ2024ńÍńÍąůĒĶďĢĶń„y–– ŠņŪįl¨F£¨ĺWŁcĒĶŃŅĶńŅsúpŕÖĄ›√ųÔ@°£

°°°°áÝ”–īů––÷–£¨Ĺō÷Ń2024ńÍń©£¨÷–áÝĺ≥É»…ŐėI„y––ôCėčŅāĒĶ(ļ¨Ņā––°Ę“ĽľČ∑÷––°Ę÷ĪĆŔ∑÷––°Ę∂ĢľČ∑÷––ľįĽýĆ”∑÷÷ßôCėč)10279ľ“£¨Ōŗ›^”ŕ…ŌńÍń©Ķń10299ľ“úp…Ŕ20ľ“°£

°°°°∆š÷–£¨Ļ§…Ő„y––ôCėčŅāĒĶ16383āÄ£¨Žm»ĽĪ»…ŌńÍń©‘Ųľ”86āÄ£¨Ķęľö∆ ĀŪŅī£¨ôCėčŅāĒĶĶń‘ŲťL÷ų“™Ķ√“ś”ŕŅōĻ…◊”Ļęňĺľį∆š∑÷÷ßôCėčĶń‘ŲťL£¨ĺWŁcĶń†IėIĒĶŃŅĄt‘ŕ ’Ņs£¨ĽýĆ”∑÷÷ßôCėčŹń2023ńÍń©Ķń15227āÄúp…Ŕ120āÄ÷Ń15107āÄ°£

°°°°Õ¨ė”£¨Ĺ®‘O„y––“≤≥Ų¨FŅsúp£¨Ĺō÷Ń2024ńÍń©£¨‘ď––†IėIôCėčĻ≤”č14750āÄ£¨›^2023ńÍń©Ņsúp145āÄ£¨÷ß––ľį÷ß––“‘Ō¬ĺWŁc∑÷ĄeŅsúp67āÄ°Ę22āÄ°£ŗ]ɶ„y––Ļ≤”–†IėIĺWŁc39224āÄ£¨Ōŗ›^2023ńÍń©Ņsúp140āÄ£¨ŗ]ɶ„y––∑Q£¨Ć¶∑÷≤ľ√‹ľĮ«“įl’ĻĚďѶ ‹ŌřĶńĺWŁcĆć ©Ŗw≥∑£¨ŐŠłŖĹū»ŕ∑ĢĄ’Ŕ|–ߣ¨Ļ≤ÕÍ≥…70āÄĺWŁcĶńÉěĽĮ’{’Ż°£

°°°°Ļ…∑›÷∆„y––÷–£¨“ŗ”–„y––ƶĺWŁc“éń£ŖM––ŃňŅsĺ飨√Ů…ķ„y––šN ŘĺWĹjł≤…w2439ľ“÷ß––†IėIĺWŁc£¨įŁņ®1258ľ““Ľį„÷ß––(ļ¨†IėI≤Ņ)°Ę1039ľ“…ÁÖ^÷ß––°Ę142ľ“–°őĘ÷ß––£¨Ōŗ›^2023ńÍń©Ķń2459ľ“úp…Ŕ20ľ“°£

°°°°∆Ĺį≤„y––÷ł≥Ų£¨‘ď––≥÷ņmĆć ©ĺWŁc÷«ń‹ĽĮĹ®‘O£¨ļŌņŪŇš÷√ĺWŁc≤ľĺ÷£¨Ĺō÷Ń2024ńÍń©£¨Ļ≤”–110ľ“∑÷––(ļ¨Ō„łŘ∑÷––)£¨ļŌ”č1149ľ“†IėIôCėč£¨›^…ŌńÍń©Ķń1201ľ“†IėIôCėč–°∑ýŅsúp°£∆÷įl„y––∑÷÷ßôCėč“≤Źń2023ńÍń©Ķń1742āÄúp…Ŕ÷Ń2024ńÍń©Ķń1708āÄ°£

°°°°„y––ĶńĆćůwĺWŁc≥Ų¨FŃň ’Ņs «ŅÕ”^īś‘ŕĶń¨FŌů£¨≤Ę≤Ľ“‚ő∂÷Ýő“áÝ„y––ėI –ąŲ’ż‘ŕ ’Ņs°£ňōŌ≤÷«—–łŖľČ—–ĺŅÜTŐKů„‹«ĪŪ ĺ£¨„y––ĒĶ◊÷ĽĮřD–ÕĶńľ”ŅžŇcĺÄ…ŌĽĮĹõ†IĶńŐŠ…ż ĻĶ√łŁ∂ŗėIĄ’”|Ŗ_«ĢĶņ—”…ž÷ŃĺÄ…Ō£¨ĺÄ…Ō”√ĎŰĒĶŃŅľį Ļ”√ÓlīőĶ√ĶĹŐŠ…ż£¨“≤ ĻĶ√“Ľ–©ĺÄŌ¬ĺWŁcĶń Ļ”√úp…Ŕ°£ĹŁÉ…ńÍ„y––ĺWŁc≥ ¨F≥Ų≥÷ņmúp…ŔĶńŕÖĄ›£¨ĶęőīĀŪ„y––ĺWŁcŅ…ń‹“≤ēĢ≥Ų¨F“Ľ–©ĹYėč–‘’{’Ż£¨ņż»ÁŌÚŅh”ÚŖM––Ŗw“∆°ĘÍP◊ĘŐō…ęĺWŁcĶńīÚ‘žĶ»°£

°°°°ńÍąů÷ģÕ‚£ļłń‘ž…żľČ

°°°°ńÍąů÷ģÕ‚£¨„y––ĺWŁcŇcłųÓź∑÷÷ßôCėčĶń°į ›…Ū°Ī––Ą”“≤‘ŕÕ∆ŖM°£4‘¬15»’£¨ĪĪĺ©…Őąů”õ’ŖłýďĢáÝľ“Ĺū»ŕĪO∂ĹĻ‹ņŪŅāĺ÷Ļę≤ľĶńĹū»ŕ‘SŅ…◊C–ŇŌĘ ŠņŪįl¨F£¨ť_ńÍ“‘ĀŪ£¨“—”–Īä∂ŗ„y––ôCėčÕň≥Ų –ąŲ°£ĺŖůwĀŪŅī£¨áÝ”–īů––ľs”–100ľ“£¨Ļ…∑›÷∆„y––ľs77ľ“£¨≥«…Ő––ľs41ľ“£¨řr…Ő––ĒĶŃŅ◊Ó∂ŗ£¨ľs1513ľ“°£

°°°°≥÷ņmĶń°į ›…Ū°ĪĄ”◊ų£¨’Ļ¨F≥Ų„y––‘ŕ≥…ĪĺŅō÷∆ŇcėIĄ’ĹYėč’{’Ż∑Ĺ√śĶń–Ť«ů°£ĪĪĺ©…Őąů”õ’ŖŹń“ĽőĽ„y––ėI»ň ŅŐéŃňĹ‚ĶĹ£¨„y––Ŗ\†IĺWŁc–Ť“™≥–ďķłŖįļĶń≥…Īĺ£¨įŁņ®∑Ņ◊‚°Ę—b–ř°Ę‘OāšŔŹ÷√ŇcĺS◊o°Ę»ňÜT–Ĺ≥ÍĶ»∂ŗŪóť_÷ß°£“‘“Ľľ“÷–Ķ»“éń£ĶńĺWŁcěťņż£¨√ŅńÍ∑Ņ◊‚Ņ…ń‹łŖŖ_ĒĶįŔ»f‘™£¨ľ”…ŌÜTĻ§Ļ§ŔY°ĘňģŽäŔM°Ę‘Oāš’ŘŇfĶ»ŔM”√£¨Ŗ\†I≥…Īĺ›^łŖ£¨Ōųúp≤ĽĪō“™ĶńĺWŁc≥…ěťĹĶĶÕ≥…ĪĺĶń÷ĪĹ” ÷∂ő°£

°°°°°įÕ¨ēr£¨ŽS÷ÝĺÄ…ŌėIĄ’ĶńŇd∆ū£¨‘S∂ŗāųĹyėIĄ’Ņ…“‘Õ®Ŗ^Žä◊”«ĢĶņÕÍ≥…£¨ ĻĶ√≤Ņ∑÷ĺWŁcĶńėIĄ’ŃŅīů∑ýŌ¬ĹĶ£¨“ÚīňŖxďŮ ’ŅsĶÕ–ßń‹ĺWŁcĶńŖ\†I£¨ĆĘŔY‘īľĮ÷–Õ∂»ŽĶĹłŁĺŖÉr÷ĶĶńÖ^”ÚĽÚėIĄ’ÓI”Ú°£°Ī…Ō Ų„y––ėI»ň Ņ’fĶņ°£

°°°°ŹńÕ‚≤Ņ≠hĺ≥ĀŪŅī£¨»ÁĹŮ£¨īůŃŅŅÕĎŰłŁÉAŌÚ”ŕÕ®Ŗ^ ÷ôC„y––°ĘĺW…Ō„y––Ķ»ĺÄ…Ō«ĢĶņřkņŪ»’≥£Ĺū»ŕėIĄ’£¨»ÁřDŔ~ÖRŅÓ°ĘŔ~ĎŰ≤ť‘É°ĘņŪōĒŔŹŔIĶ»°£„y––Õ®Ŗ^ÉěĽĮĺWŁc≤ľĺ÷£¨Ī£ŃŰļň–ń°ĘłŖ–ßĶńĺWŁc£¨ÍPť]ĽÚļŌ≤ĘėIĄ’ŃŅŌ°…ŔĶńĺWŁc£¨”–÷ķ”ŕŖmĎ™ėIĄ’ĺÄ…ŌĽĮĶńįl’ĻŕÖĄ›°£

°°°°‘ŕ°į◊Ųúp∑®°ĪĶńÕ¨ēr£¨„y––’ż‘ŕĺWŁc…żľČřD–Õ∑Ĺ√ś°į◊Ųľ”∑®°Ī°£≤Ľ…Ŕ„y––ĺWŁc‘O÷√Ńň÷«ń‹ĻŮŇ_£¨ŅÕĎŰŅ…Õ®Ŗ^÷«ń‹ĻŮŇ_◊‘÷ķřkņŪť_Ņ®°Ęľ§ĽÓ°ĘřDŔ~ÖRŅÓĶ»∂ŗŪóėIĄ’£¨īůīůŅs∂ŐŃňėIĄ’řkņŪērťg°£ŖÄ”–“Ľ–©„y––ĺWŁc≤Ľ‘Ŕĺ÷Ōř”ŕāųĹyĹū»ŕėIĄ’£¨∂Ý «∑eėO»ŕ»ŽłųÓź…ķĽÓąŲĺį£¨ŐŠĻ©ąŲĺįĽĮĹū»ŕ∑ĢĄ’°£

°°°°‘ŕ“Ľ–©…ÁÖ^„y––ĺWŁc£¨Ňc÷‹ŖÖ…Őľ“ļŌ◊ų£¨ť_’ĻŌŻŔMÉ켛ĽÓĄ”£¨ŅÕĎŰ‘ŕĺWŁcřkņŪĹū»ŕėIĄ’ĶńÕ¨ēr£¨ŖÄń‹ę@»°÷‹ŖÖ…Őľ“ĶńÉ켛»Į£¨ŌŪ ‹Ī„Ĺ›Ķń…ķĽÓ∑ĢĄ’°£≤Ņ∑÷„y––ĺWŁcŖÄŇc’Ģłģ≤ŅťTļŌ◊ų£¨‘OŃĘ’ĢĄ’∑ĢĄ’Ć£Ö^£¨»Á‘ŕĺWŁcÉ»Ņ…řkņŪ…ÁĪ£°ĘŠtĪ£Ķ»ėIĄ’£¨Ćć¨F°įĹū»ŕ+’ĢĄ’°Ī“Ľ’ĺ Ĺ∑ĢĄ’°£ŖÄ”–“Ľ–©–¬∑fĶńŽäłāĺWŁc°ĘĆôőÔ”—ļ√Őō…ęĺWŁcĶ»“≤‘ŕ÷ūĚu◊Ŗ»ŽīůĪä“ē“į°£

°°°°‘ŕ∑÷őŲ»ň ŅŅīĀŪ£¨ąŲĺįĽĮĹū»ŕ∑ĢĄ’ĶńÕō’Ļ£¨ōSłĽŃň„y––ĺWŁcĶńĻ¶ń‹ŇcÉr÷Ķ°£–¬∑fŐō…ęĺWŁcĶń≥Ų¨F£¨īÚ∆∆ŃňāųĹy„y––ĺWŁcĶńŅŐįŚ”°Ōů£¨ĺęú ƶŔŐō∂®ŅÕ»ļ£¨ěť„y––ĺWŁcřD–Õť_ĪŔŃň–¬¬∑ŹĹ£¨ĚM◊„Ńň∂ŗ‘™ĽĮĶń –ąŲ–Ť«ů°£

°°°°ŐĹňų£ļőīĀŪĺWŁc–¬∑∂ Ĺ

°°°°‘ŕŅ∆ľľÔwňŔįl’ĻĶńģĒŌ¬£¨Ĺū»ŕ––ėI’żĹõöv÷Ý…ÓŅŐĶń◊ÉłÔ°£ąŲĺįĽĮĹū»ŕ∑ĢĄ’Õō’ĻŇc÷«ń‹ĽĮ∑ĢĄ’…żľČ“—≥…ěť––ėIįl’ĻĶńÍPśIŕÖĄ›£¨∂Ý5G°ĘAI°ĘīůĒĶďĢ°Ę»ňĻ§÷«ń‹Ķ»«į—ōľľ–gĄt≥…ěťÕ∆Ą”Ŗ@“Ľ◊ÉłÔĶńļň–ńÚĆĄ”Ѷ£¨Ól∑Ī≥Ų¨F‘ŕĹū»ŕĺWŁc…żľČĶńŖM≥Ő÷–°£

°°°°÷«ń‹ôC∆ų»ň≥…ěťŃňĺWŁcĶń°į–¬ÜTĻ§°Ī£¨ňŁāÉń‹ČÚüŠ«ťĶō”≠Ĺ”ŅÕĎŰ£¨“żĆßŅÕĎŰřkņŪėIĄ’£¨Ĺ‚īū≥£“äÜĖÓ}°£‘ŕ†IšN∑Ĺ√ś£¨AIÕ®Ŗ^ƶŅÕĎŰĒĶďĢĶń…Ó»Ž∑÷őŲ£¨ń‹ČÚĺęú Ķō∂ī≤žŅÕĎŰ–Ť«ů£¨ěťŅÕĎŰÕ∆ň]ļŌŖmĶńĹū»ŕģa∆∑£¨łýďĢŅÕĎŰĶńŔYģaŇš÷√«ťõrļÕÕ∂ŔY∆ęļ√£¨ŐŠłŖĺWŁc†IšNĶńĺęú ∂»ļÕ≥…Ļ¶¬ °£

°°°°īůĒĶďĢĄtěťĹū»ŕ∑ĢĄ’ŐŠĻ©Ńňļ£ŃŅĶńĒĶďĢ÷ß≥÷£¨„y––Ņ…“‘ƶŅÕĎŰŖM––»ę∑ĹőĽĶńģčŌŮ£¨Źń∂ÝěťŅÕĎŰŐŠĻ©łŁľ”ŔNļŌ∆š–Ť«ůĶńĹū»ŕ∑ĢĄ’°£

°°°°2024ńÍ£¨∂ŗľ“„y––“≤ƶĺWŁc÷«ń‹ĽĮłń‘žŖM––Ńň…żľČ£¨÷–áÝ„y––ŐŠ…żĺWŁc÷«ń‹ĽĮ∑ĢĄ’ňģ∆Ĺ£¨»ę√śÕ∆ŹVŹdŐ√÷«ĽŘ∆Ń£¨ōSłĽ÷«ń‹ĻŮŇ_Ķō∑ĹŐō…ę’ĢĄ’∑ĢĄ’∆∑∑N£ĽřrėI„y––ŐŠ…ż»ęŃų≥Ő÷«ń‹ĽĮřkŔJ–߬ £¨Õ∆ŖMŖ\†IŃų≥ŐÉěĽĮ£¨ĺWŁcŅÕĺýĶ»īżērťgČļĹĶ20%£Ľ’–…Ő„y––ĶŁīķ…żľČ°į»ň+ĒĶ÷«ĽĮ°ĪĶń∑ĢĄ’ń‹Ń¶ľįůwÚě£¨Õ®Ŗ^ĺÄŌ¬ĺWŁcěťŅÕĎŰŐŠĻ©∑ĢĄ’£Ľ÷––Ň„y––ŹäĽĮĺWŁc÷«ń‹ĽĮ°ĘĒĶ◊÷ĽĮ°ĘĺęľöĽĮĻ‹ņŪ°£

°°°°ĺÕőīĀŪ„y––ĺWŁcĶńřD–Õįl’Ļ∑ĹŌÚ∂Ý—‘£¨’–¬ď ◊ŌĮ—–ĺŅÜT∂≠Ō£ŪĶ’Jěť£¨„y––ĺWŁcřD–Õ–Ť“™ŅľĎ]÷«ń‹ĽĮ°ĘąŲĺįĽĮļÕ›p–ÕĽĮ»żāÄ“Úňō£¨∆š÷–÷«ń‹ĽĮ «”√Ĺū»ŕŅ∆ľľĶń ÷∂őŐŠ…ż°Ęłń…∆ŅÕĎŰůwÚě£¨ąŲĺįĽĮ «“™»ŕ»Žłų∑N…ķĽÓąŲĺį£¨›p–ÕĽĮ“™ļÕ÷«ń‹ĽĮĹYļŌ∆ūĀŪ£¨”√÷«ń‹ĽĮłń‘ž£¨ĹĶĶÕ„y––Ķń≥…Īĺ°£īňÕ‚£¨őÔņŪĺWŁcĶń◊ų”√‘ŕ”ŕń‹ČÚŇcŅÕĎŰ√śĆ¶√śĶōúŌÕ®£¨ňý“‘”√üo»ň„y––ĀŪ»°īķőÔņŪĺWŁc «≤ĽŅ…ń‹Ķń°£

°°°°ŐKů„‹«ŖM“Ľ≤Ĺ÷ł≥Ų£¨„y––ĺÄŌ¬ĺWŁcřD–ÕńŅ«į”–É…āÄ÷ų“™∑ĹŌÚ£¨“ĽāÄ «÷«ĽŘĺWŁc£¨ŃŪ“ĽāÄ «›p–Õ„y––°£÷«ĽŘĺWŁcĶń¬šĶō£¨ľ» «„y––÷ųĄ”ďŪĪßŅ∆ľľ°Ę∑eėO«ů◊É÷ģŇe£¨“≤ «––ėIįl’ĻĶńīů∑ĹŌÚ°ĘīůŕÖĄ›£¨Ŗ@∑NřD–ÕńŅ«įŖÄõ]”–“ĽāÄėňú ĽĮĶńń£ Ĺ£¨–Ť“™łų„y––“ÚĶō÷∆“ň°Ę—≠–ÚĚuŖM£Ľ∂Ý›p–Õ„y––Ąt“™«ůôCėčĺŖāš›^łŖĶńŅ∆ľľĆćѶ£¨Ć¶ĺÄ…ŌėIĄ’Ķń«į°Ę÷–°Ęļůłų≠hĻĚŖM––»ę√ś≤ľĺ÷£¨◊Ųļ√ĺÄ…Ō”√ĎŰĶńĺęľöĽĮŖ\†I°£

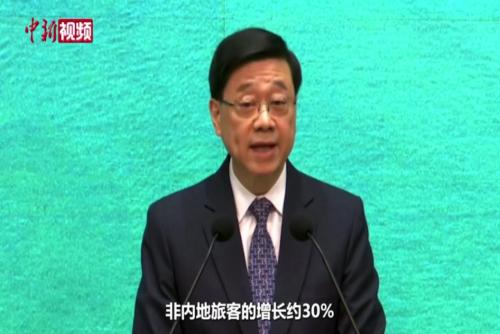

°°°°ĪĪĺ©…Őąů”õ’Ŗ ňő“ŗÕ©

“ēÓl

“ēÓl

¨FąŲ

¨FąŲ

ĪĺĺW’ĺňýŅĮ›d–ŇŌĘ£¨≤ĽīķĪŪ÷––¬Ĺõĺē”^Łc°£ ŅĮ”√ĪĺĺW’峌ľĢ£¨Ą’ĹõēÝ√ś ŕôŗ°£

őīĹõ ŕôŗĹŻ÷ĻřD›d°Ę’™ĺé°ĘŹÕ÷∆ľįĹ®ŃĘÁRŌŮ£¨Ŗ`’ŖĆĘ“ņ∑®◊∑ĺŅ∑®¬…ōü»ő°£

[ĺ©B2-20230170] [ĺ©ICPāš17012796ŐĖ-1]

Ŗ`∑®ļÕ≤ĽŃľ–ŇŌĘŇeąůŽä‘í£ļ18513525309 ąůŃŌŗ]Ōš£®Ņ…őń◊÷°Ę“Ű“ēÓl£©£ļzhongxinjingwei@chinanews.com.cn

Copyright ©2017-2025 jwview.com. All Rights Reserved

ĪĪĺ©÷––¬Ĺõ¬Ą–ŇŌĘŅ∆ľľ”–ŌřĻęňĺ